Заказчик платит в USDT — а вам нужны рубли на жизнь

Знакомая ситуация: пятница, заказчик из США закрыл задачу и скинул 1 500 USDT на кошелёк. На выходных — оплата аренды, продукты, подписки. Крипта на кошельке есть, а денег в кармане — нет.

Для фрилансера USDT — это не инвестиция, а зарплата. Принцип тот же, что и у любого наёмного сотрудника: получил → потратил на жизнь. Но между «получил USDT» и «заплатил за аренду» — пропасть, в которой живут комиссии, блокировки и непонятные правила.

Проблема не в том, что крипту сложно обменять. Проблема в том, что большинство фрилансеров каждый месяц решают эту задачу заново — как будто в первый раз. Одна статья не заменит систему, но может дать её каркас: какой канал вывода использовать, что сохранять после обмена, как не создавать себе проблем.

Почему P2P перестал быть надёжным каналом для регулярного дохода

Ещё пару лет назад схема «получил USDT → продал через P2P → рубли на карте» работала без сбоев. Сейчас — нет. Не потому что P2P запретили, а потому что банки научились распознавать паттерны.

Регулярные переводы от незнакомых физлиц, совпадающие по суммам и периодичности — для банковского мониторинга это признаки подозрительной активности. Результат — запрос документов, временная заморозка карты, а в худшем случае блокировка по 161-ФЗ, которая распространяется на все банки одновременно. Для фрилансера, живущего от перевода до перевода, потеря доступа к карте даже на три дня — реальная бытовая проблема.

Дело не в криптовалюте как таковой — банки блокируют не за крипту, а за паттерн операций, который похож на транзитные переводы. Подробнее о механике блокировок и как с ними работать — в отдельном материале про 115-ФЗ и обмен криптовалюты.

Вывод простой: P2P для разовых мелких операций ещё терпим. Для регулярного дохода — рискованно.

Какой канал вывода подходит для вашей суммы

Универсального «лучшего способа» не существует — есть подходящий под конкретную ситуацию. Главные переменные: сумма и регулярность.

| Сумма в месяц | Рекомендуемый канал | Почему |

|---|---|---|

| До ~50 000 ₽ | P2P (с оговорками) | Суммы небольшие, паттерн не вызывает подозрений при редких операциях. Но риск блокировки сохраняется |

| 50 000–300 000 ₽ | Офлайн-обменник | Деньги не проходят через банковский счёт → нет триггера для мониторинга. Основной рабочий инструмент |

| 300 000 ₽ и выше | VIP-сервис, доставка | Предварительная запись, фиксация курса, возможность выбора номинала купюр. Подробнее — в материале про обмен крупных сумм в Москве |

Эта таблица — ориентир, не жёсткое правило. Граница между «мелкой» и «средней» суммой зависит от того, как часто вы выводите, в каком банке обслуживаетесь, и как выглядит ваш общий финансовый профиль.

Как работает обмен через офлайн-обменник

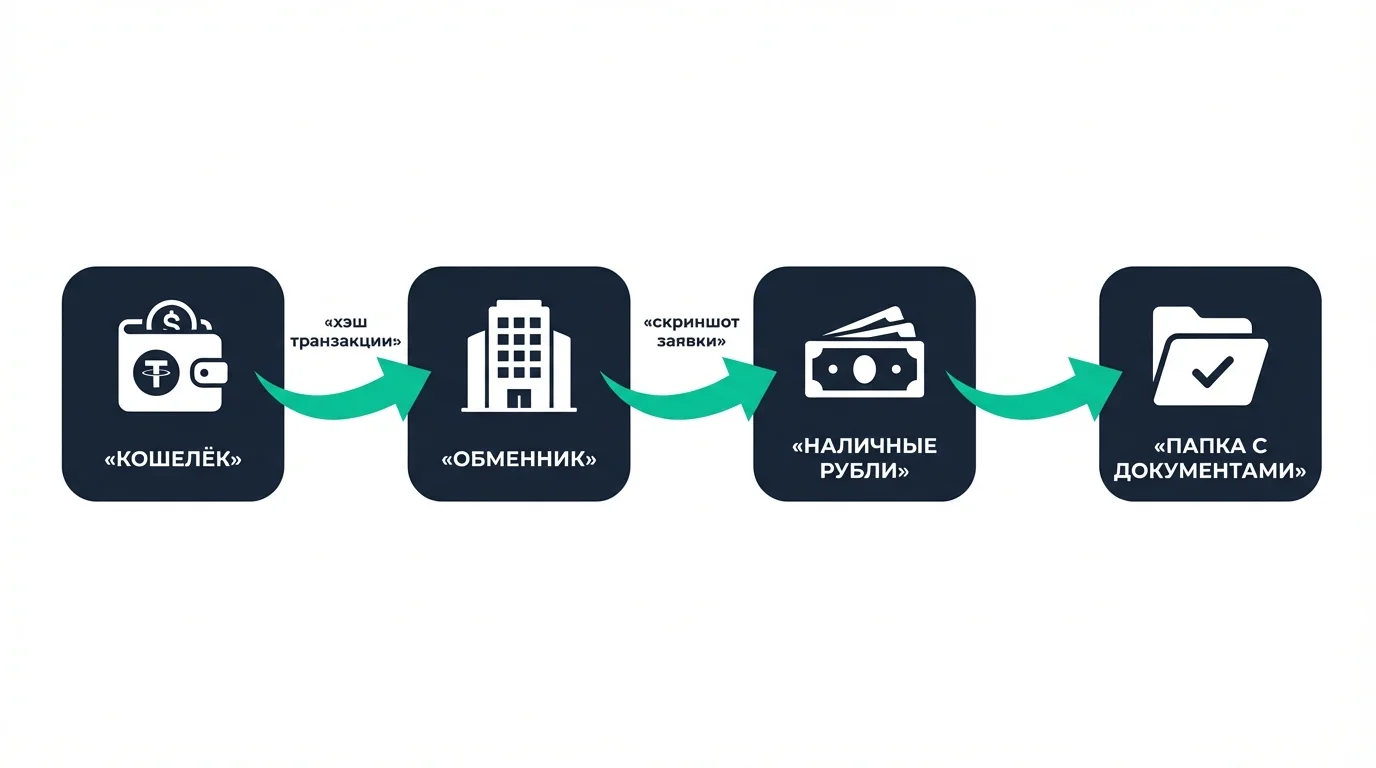

Для фрилансера со средним доходом офлайн-обменник — самый практичный вариант. Вот как выглядит процесс:

- Заявка на сайте обменника. Выбираете направление (например, USDT TRC-20 → наличные рубли), указываете сумму. Курс фиксируется на этапе заявки.

- Подтверждение через мессенджер. Менеджер уточняет детали: сеть, время визита, адрес офиса.

- Визит в офис. Переводите USDT на указанный кошелёк, менеджер проверяет хэш транзакции, вы получаете наличные. Занимает 15–20 минут.

Ключевое преимущество: наличные не проходят через банковский счёт. Нет перевода — нет триггера для 115-ФЗ или 161-ФЗ. Вы просто получаете рубли в руки.

Перед первым визитом стоит проверить обменник: наличие сайта, присутствие на мониторингах, отзывы, адрес офиса в бизнес-центре. Подробный чеклист проверки — в материале про безопасность при визите в обменник.

Выбор сети — до визита, а не во время. USDT существует в нескольких сетях: TRC-20 (низкая комиссия, ~$1), ERC-20 (выше комиссия, ~$3–15 в зависимости от загрузки сети). Уточните у обменника, какую сеть он принимает, и согласуйте это с заказчиком заранее. Если заказчик отправляет в одной сети, а обменник принимает в другой — средства могут потеряться.

Сравнить курсы обменников в Москве можно на хабовой странице TopEx — там карта офисов, рейтинги и актуальные условия.

«Папка фрилансера»: что сохранять после каждого обмена

Обмен прошёл, рубли в кармане — но на этом процедура не заканчивается. Если банк когда-нибудь спросит, откуда деньги — или если вы решите отчитаться по налогам — потребуются документы. Собирать их задним числом сложно, а в момент обмена — элементарно.

Что сохранять:

- Хэш транзакции — подтверждение перевода USDT в блокчейне. Копируется из кошелька в момент отправки

- Скриншот заявки — с сайта обменника: направление, сумма, курс, дата

- Договор с заказчиком — или хотя бы инвойс: кто, за что, сколько. Подтверждает происхождение крипты

- История кошелька — выгрузка транзакций за период. Показывает системность и прозрачность

Формат хранения — любой удобный: папка на диске, облако, заметки. Главное — чтобы всё было в одном месте и доступно по запросу.

Это не бюрократия ради бюрократии. Это страховка: если банк при случайном запросе попросит объяснить источник наличных — вы достаёте папку и показываете. Вопрос закрывается быстро и без стресса.

Что нужно знать о налогах — и чего лучше не делать без юриста

С 2025 года криптовалюта в России признана имуществом. Продажа с прибылью в принципе создаёт налогооблагаемый доход — НДФЛ 13–15% в зависимости от суммы. Для фрилансеров, которые получают USDT как оплату за услуги, ситуация имеет нюансы.

Варианты, которые обсуждаются:

- 3-НДФЛ как физлицо — стандартная декларация, налог 13% (15% при доходе свыше 2,4 млн ₽). Расходы на приобретение крипты можно вычесть, но только при документальном подтверждении.

- ИП на УСН — ставка 6% от дохода (режим «Доходы»). Подходит для регулярных операций. Счёт ИП воспринимается банками как более «понятный» источник поступлений.

Что точно не работает: самозанятость. С 1 января 2025 года режим НПД прямо запрещён для любых операций с криптовалютой — это зафиксировано в ФЗ-422.

Подводный камень: если крипта получена как оплата за услуги (а не куплена на бирже), документально подтвердить расходы на её приобретение сложно. В этом случае налог может считаться со всей суммы продажи, а не с разницы. Письмо Минфина от 09.06.2025 подтверждает: крипта без подтверждённых расходов на покупку считается «безвозмездно полученной».

Здесь нет универсального рецепта. Есть кейсы, когда проактивное декларирование проходило гладко — и кейсы, когда оно приводило к дополнительным вопросам. Тема меняющаяся, практика формируется на ходу. Прежде чем выбирать режим — имеет смысл проконсультироваться с юристом, который специализируется на крипто-налогах. Подробнее о налогообложении наличного обмена — в материале про налог на криптовалюту.

Система, а не квест: собираем всё вместе

Главная проблема фрилансера с крипто-доходом — не сложность обмена, а отсутствие системы. Каждый месяц — заново: искать способ, нервничать из-за блокировки, разбираться с документами.

Система выглядит так:

- Получили USDT от заказчика → зафиксировали хэш, сохранили инвойс

- Выбрали канал по сумме → для большинства фрилансеров в Москве это офлайн-обменник

- Обменяли → сохранили скриншот заявки и хэш транзакции

- Сложили документы в «папку фрилансера»

- По итогам года — решили вопрос с налогами (самостоятельно или с юристом)

Это не квест с неизвестным финалом — это рутина, как получить зарплату на карту и заплатить за аренду. Один раз настроил — дальше работает.

Актуальные курсы обмена USDT на рубли в Москве можно сравнить на мониторинге TopEx (top-ex.org) — агрегаторе криптовалютных обменников с рейтингами, отзывами и картой офисов.

Частые вопросы

Как фрилансеру безопасно обналичить USDT в Москве?

Самый безопасный канал для регулярного дохода — офлайн-обменник с офисом в бизнес-центре. Вы переводите USDT, получаете наличные рубли — деньги не проходят через банковский счёт, а значит, нет триггера для блокировки. Перед визитом проверьте обменник: наличие сайта, присутствие на мониторингах, отзывы.

Можно ли вывести крипто-зарплату в рубли без блокировки карты?

Если выводить через P2P на банковскую карту — риск блокировки есть, особенно при регулярных операциях. Наличный обмен через офлайн-обменник исключает взаимодействие с банковской системой и снимает эту проблему. Для мелких сумм P2P ещё терпим, но с ростом регулярности и объёма риски растут.

Какой способ обмена подходит для регулярного дохода фрилансера?

Зависит от суммы. До ~50 000 ₽ в месяц — P2P с осторожностью. От 50 000 до 300 000 ₽ — офлайн-обменник, это основной рабочий инструмент. Свыше 300 000 ₽ — VIP-сервис с предварительной записью и фиксацией курса. Подробности по каждому каналу — в сравнении форматов обмена.