Один документ — разница в три раза

Два человека продали по 150 000 USDT и получили по 15 000 000 ₽. Оба должны заплатить НДФЛ. Первый сохранил выписку с биржи, где покупал USDT за 13 500 000 ₽. Его налоговая база — 1 500 000 ₽, налог — 195 000 ₽ (13%). Второй покупал крипту через знакомого за наличные и не сохранил ничего. ФНС посчитает налог со всей суммы продажи: 15 000 000 ₽. Налог — 2 202 000 ₽.

Разница — в одном документе, подтверждающем расход на покупку. Эта статья — карта налоговых обязательств для каждого сценария: продажа, обмен, майнинг, ИП, юрлица. К концу вы будете знать свою ставку, формулу расчёта и список документов, которые сохранят вам деньги.

Криптовалюта — это имущество: что это значит для налогов

С 1 января 2025 года криптовалюта официально признана имуществом для целей Налогового кодекса (Федеральный закон от 29.11.2024 № 418-ФЗ). Это не декларация о намерениях — это конкретные правила, по которым ФНС считает ваш доход.

Что облагается налогом: продажа криптовалюты за рубли или иностранную валюту, обмен одной криптовалюты на другую, получение крипты в дар от человека, который не приходится вам близким родственником, и доход от майнинга. Что не облагается: хранение криптовалюты на кошельке или бирже (независимо от того, насколько выросла цена), перевод между своими кошельками, покупка криптовалюты за рубли (пока вы её не продали — дохода нет).

Подробнее о правовом статусе криптовалюты в России — в отдельном гайде.

Какой налог платит физлицо с продажи криптовалюты

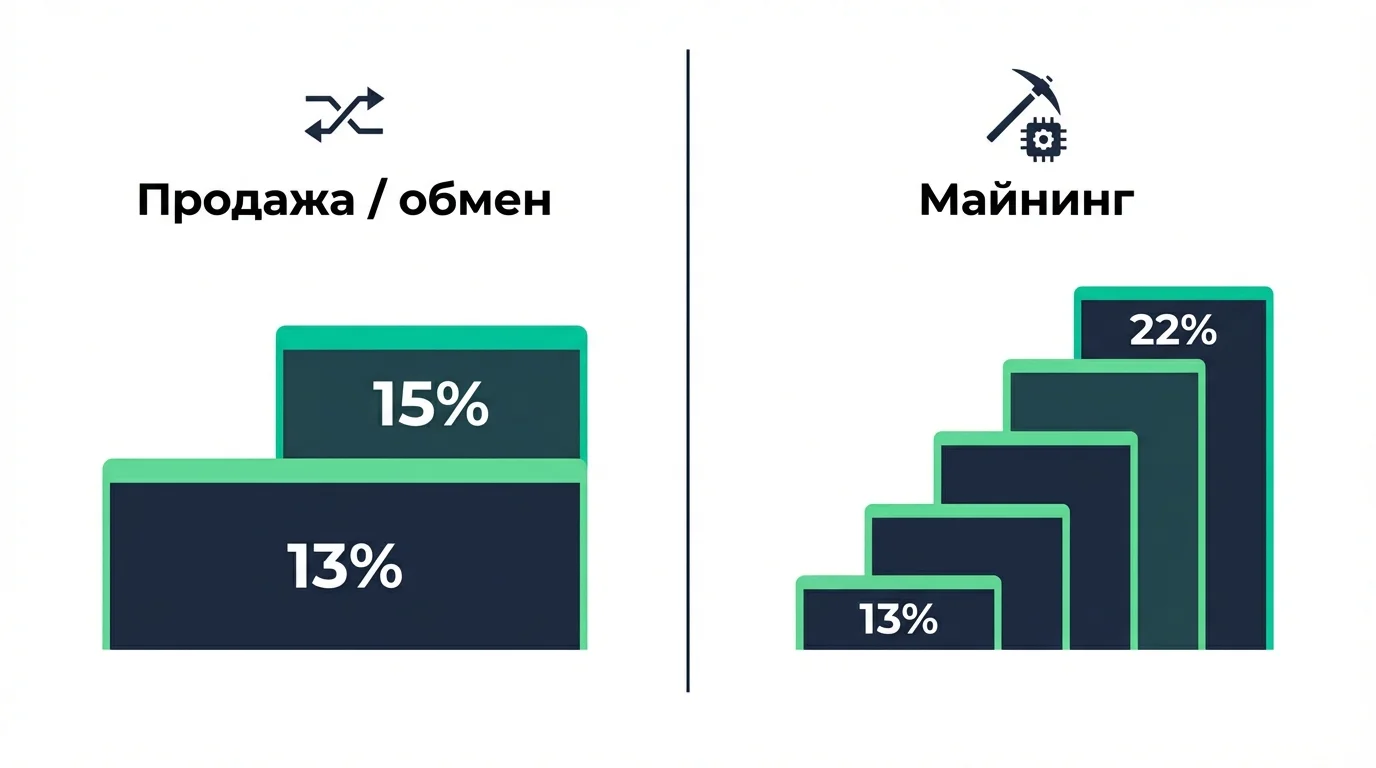

Налог с продажи криптовалюты для физических лиц — это НДФЛ. При продаже и обмене крипты действует двухступенчатая шкала:

- доход до 2 400 000 ₽ в год — ставка 13%

- доход свыше 2 400 000 ₽ — 312 000 ₽ + 15% от суммы превышения

Налоговая база — это разница между доходом от продажи и документально подтверждёнными расходами на покупку. Если расходы не подтверждены — налог считается со всей суммы продажи.

Пример. Купили 1 BTC за 4 000 000 ₽ (есть выписка с биржи). Продали за 4 500 000 ₽. Налоговая база: 500 000 ₽. Налог: 500 000 × 13% = 65 000 ₽. Если выписки нет — налог считается с 4 500 000 ₽: 312 000 + (4 500 000 − 2 400 000) × 15% = 627 000 ₽.

Нужно ли платить налог при обмене одной криптовалюты на другую?

Да. Обмен криптовалюты на криптовалюту — это реализация имущества. Налоговая база определяется по рыночной стоимости получаемого актива в рублях на дату сделки за вычетом расходов на приобретение отдаваемого актива. На практике учёт таких операций сложен, особенно при частом трейдинге — фиксируйте каждую сделку с датой, суммой и курсом.

Что не работает для крипты

На криптовалюту не распространяются две привычные налоговые льготы:

- освобождение от НДФЛ при владении более трёх лет (как для квартиры или акций) — не применяется

- стандартный имущественный вычет 250 000 ₽ — не применяется

Единственный способ уменьшить налоговую базу — подтвердить расходы на покупку документами.

Налог на майнинг: другая шкала

Здесь начинается путаница, которая присутствует в большинстве материалов по теме. Для дохода от майнинга действует не двухступенчатая, а пятиступенчатая прогрессивная шкала НДФЛ:

| Годовой доход | Ставка |

|---|---|

| до 2 400 000 ₽ | 13% |

| 2 400 001 — 5 000 000 ₽ | 15% |

| 5 000 001 — 20 000 000 ₽ | 18% |

| 20 000 001 — 50 000 000 ₽ | 20% |

| свыше 50 000 000 ₽ | 22% |

Доход от майнинга возникает в момент получения крипты на кошелёк — не в момент продажи. Стоимость определяется по рыночной котировке на дату получения. Расходы на электроэнергию, оборудование и инфраструктуру можно вычесть из налоговой базы при наличии подтверждающих документов (пп. 5 п. 1 ст. 220 НК РФ).

При последующей продаже намайненной криптовалюты налог рассчитывается с разницы между ценой продажи и суммой, с которой уже был уплачен НДФЛ при майнинге. Двойного налогообложения не возникает.

Налог для ИП: какой режим выгоднее

Индивидуальные предприниматели могут работать с криптовалютой на нескольких режимах. Выбор режима напрямую влияет на сумму налога.

УСН «Доходы» — 6%. Налог считается от всей суммы продажи, без вычета расходов на покупку. Выгодно при высокой марже или когда расходы сложно подтвердить.

УСН «Доходы минус расходы» — 15%. Налог считается от прибыли (доход минус расход). Выгодно при низкой марже и наличии документов на покупку. Но без документов расходы не учтут — и налог составит 15% от всей выручки, что в 2,5 раза больше, чем на УСН 6%.

ОСНО — НДФЛ по прогрессивной шкале (13–22%). Позволяет вычитать расходы. Обязателен для майнинга — спецрежимы для добычи криптовалюты запрещены (пп. 23 п. 3 ст. 346.12 НК РФ).

Пример. ИП купил крипту за 800 000 ₽, продал за 1 000 000 ₽. На УСН 6%: налог = 1 000 000 × 6% = 60 000 ₽. На УСН 15%: налог = (1 000 000 − 800 000) × 15% = 30 000 ₽. На ОСНО (13%): налог = 200 000 × 13% = 26 000 ₽. Но на ОСНО выше административная нагрузка и страховые взносы.

Какие налоговые режимы запрещены для операций с криптовалютой?

Самозанятые (НПД) не могут включать доходы от крипто-операций в базу налога на профессиональный доход — с 2025 года это прямо запрещено (пп. 9 ст. 4 ФЗ-422). Аналогично — АУСН и патентная система (ПСН) не допускают операции с криптовалютой.

Налог для юридических лиц

Организации на общей системе налогообложения платят налог на прибыль 25% с доходов от операций с криптовалютой (по состоянию на 2025 год). Налоговая база определяется отдельно по ст. 282.3 НК РФ.

Операции с криптовалютой не облагаются НДС — ни покупка, ни продажа, ни майнинг (пп. 27, 28 п. 2 ст. 146 НК РФ).

Убытки от операций с криптовалютой организации могут переносить на будущие периоды, но не более 50% от суммы убытка. Для физлиц перенос убытков на следующий год невозможен — зачёт убытка допускается только внутри одного календарного года.

Как подтвердить расходы и уменьшить налоговую базу

Подтверждение расходов — ключевой элемент налогового расчёта. Без документов ФНС начислит налог на всю сумму продажи. Какие документы принимаются — зависит от способа покупки.

Покупка на бирже: выписка из личного кабинета с историей транзакций (дата, сумма, курс, комиссия). Большинство бирж позволяют экспортировать отчёт в CSV.

P2P-сделка: скриншот с датой, суммой, курсом и никнеймом контрагента. Банковская выписка, подтверждающая перевод.

Покупка через офлайн-обменник: договор купли-продажи (ДКП) — криптовалюта по российскому законодательству является имуществом, и ДКП фиксирует сумму сделки. Подробнее о налоге при обмене криптовалюты на наличные — в отдельной статье.

Покупка «с рук» за наличные без документов: расход подтвердить практически невозможно. Налог будет рассчитан со всей суммы продажи — это самый невыгодный сценарий (письмо Минфина от 09.06.2025 № 03-11-11/56380).

Сохраняйте документы по каждой крипто-операции: дату, сумму в рублях, курс, комиссию. Выписки с бирж, банковские выписки, ДКП от обменника, скриншоты P2P-сделок — всё, что фиксирует расход. Бремя доказывания лежит на налогоплательщике.

Как платить налог с криптовалюты: сроки и порядок

Физические лица и ИП на ОСНО подают декларацию 3-НДФЛ за предыдущий год до 30 апреля, уплата налога — до 15 июля. Например, за доходы 2025 года: декларация до 30 апреля 2026, уплата до 15 июля 2026.

Подать декларацию можно тремя способами: через личный кабинет налогоплательщика на сайте ФНС, в бумажном виде в инспекцию по месту учёта, по почте с описью вложения.

К декларации нужно приложить документы, подтверждающие доходы и расходы: выписки с бирж, банковские выписки, договоры, скриншоты.

ИП на УСН подают декларацию по УСН до 25 апреля. Юрлица на ОСНО — декларацию по налогу на прибыль до 25 марта.

Если за год не было операций с доходом (только хранение, покупка без продажи) — подавать декларацию не нужно.

Что будет, если не заплатить налог с крипты

Ответственность за неуплату — не абстрактная угроза. Вот конкретные последствия:

| Нарушение | Санкция | Основание |

|---|---|---|

| Неподача декларации | 5% от суммы налога за каждый месяц просрочки (минимум 1 000 ₽, максимум 30%) | ст. 119 НК РФ |

| Неуплата или неполная уплата налога | 20% от суммы (40% при умышленном занижении) + пени | ст. 122, 75 НК РФ |

| Уклонение свыше 2 700 000 ₽ за 3 года | Штраф до 300 000 ₽ или лишение свободы до 1 года | ч. 1 ст. 198 УК РФ |

| Уклонение свыше 13 500 000 ₽ за 3 года | Штраф до 500 000 ₽ или лишение свободы до 3 лет | ч. 2 ст. 198 УК РФ |

ФНС запрашивает у банков данные о подозрительных операциях, рассылает письма владельцам крипто-кошельков, подавшим 3-НДФЛ, и запрашивает подтверждающие документы. Банки, в свою очередь, фиксируют нестандартные паттерны переводов по 115-ФЗ.

Что изменится с 1 июля 2026 года

В апреле 2026 года правительство внесло в Госдуму законопроект «О цифровой валюте и цифровых правах» и законопроект-спутник. Если они будут приняты, с 1 июля 2026 года:

- резиденты обязаны уведомлять ФНС об открытии и закрытии иностранных криптокошельков в срок до одного месяца

- криптовалютные обменники и депозитарии становятся агентами валютного контроля

- банки будут блокировать переводы на площадки из реестра Росфинмониторинга

Подробный разбор нового закона и его практических последствий — в статье «Закон о криптовалюте 2026».

Налоговый чеклист для владельца криптовалюты

- Определите свой статус: физлицо, ИП (и какой режим) или юрлицо — от этого зависит ставка

- Зафиксируйте все операции за год: дата, сумма покупки, сумма продажи, комиссии

- Соберите подтверждающие документы на каждый расход

- Рассчитайте налоговую базу: доход минус документально подтверждённые расходы

- Подайте декларацию до 30 апреля (физлица, ИП на ОСНО) или до 25 апреля (ИП на УСН)

- Уплатите налог до 15 июля

Сравнить условия криптовалютных обменников в России можно на мониторинге TopEx (top-ex.org) — актуальные курсы и статусы обменников обновляются автоматически.

Часто задаваемые вопросы

Нужно ли платить налог, если просто храню криптовалюту и не продаю?

Нет. Хранение криптовалюты не образует налогового события. Обязанность заплатить НДФЛ возникает только при продаже, обмене или получении крипты в дар от неродственника. Перевод между своими кошельками тоже не облагается.

Можно ли уменьшить налог, если крипта упала в цене?

Внутри одного календарного года — да. Убыток от одной сделки можно зачесть против прибыли от другой. Но перенести убыток на следующий год физлица не могут. Если убыток полностью перекрыл прибыль за год, налоговая база считается нулевой.

Какие документы нужны при обмене крипты на наличные в обменнике?

Договор купли-продажи (ДКП), который оформляется при наличной сделке, фиксирует сумму и может служить подтверждением расхода. Сохраняйте все документы от обменника — при подаче декларации они подтвердят вашу налоговую базу.

Платит ли налог нерезидент РФ, зарегистрированный как ИП?

Да. Нерезиденты, зарегистрированные как ИП или юрлица в России, платят НДФЛ по ставке 30% с доходов от крипто-операций.

Облагается ли криптовалюта НДС?

Нет. Операции с криптовалютой — покупка, продажа и майнинг — освобождены от НДС с 1 января 2025 года (пп. 27, 28 п. 2 ст. 146 НК РФ).