Четыре маршрута — одна задача

USDT создан как цифровой аналог доллара: стабильный курс, мгновенные переводы, комиссия сети — около доллара. Конвертировать его в другую криптовалюту можно за секунды. Но как только речь заходит о рублях на банковской карте, механика усложняется. Проблема не в самой конвертации — она тривиальна. Проблема в том, как операция выглядит для банка.

Перевод от незнакомого физлица на карту может запустить проверку по 115-ФЗ. Серия таких переводов — попадание в реестр по 161-ФЗ и блокировку счетов во всех банках страны. При этом наличный обмен в офисе — операция, которую банк вообще не видит.

Ниже — четыре маршрута вывода USDT в рубли. Каждый — с реальными цифрами по комиссиям и рискам.

| Маршрут | Комиссия сервиса | Комиссия сети | Время | Банковский риск | Оптимальная сумма |

|---|---|---|---|---|---|

| P2P на бирже | 0,5–2% (маржа) | $1–4 (TRC-20) | 5–30 мин | Высокий | до 100 тыс. ₽ |

| Онлайн-обменник → карта | 1–3% (в курсе) | $1–4 (TRC-20) | 5–20 мин | Высокий | до 100 тыс. ₽ |

| Офлайн-обменник → наличные | 1–2% (в курсе) | $1–4 (TRC-20) | 10–30 мин | Нулевой | от 100 тыс. ₽ |

| Крипто-кошелёк с QR-оплатой | ~0,9% | внутри сервиса | мгновенно | Низкий | мелкие покупки |

Какую сеть выбрать для перевода USDT?

Любой маршрут начинается с отправки USDT — и здесь критически важно не ошибиться с сетью. USDT существует в нескольких блокчейнах, но для вывода в рубли используются два основных.

TRC-20 (сеть Tron) — стандарт для наличного обмена в России. Комиссия: 6,77–13,37 TRX, что составляет примерно $1,9–3,7 по состоянию на февраль 2026. Подтверждение — 1–3 секунды. Более 50% всего USDT в обращении (свыше $60 млрд) находится именно в этой сети.

ERC-20 (сеть Ethereum) — дороже и медленнее. Комиссия: $5–20 в зависимости от загрузки сети. Подтверждение — 5–15 минут.

Простое правило: адрес TRC-20 начинается с буквы T, адрес ERC-20 — с 0x. Если отправить USDT в сети TRC-20 на адрес, который поддерживает только ERC-20, — средства будут потеряны.

Комиссия сети списывается не в USDT, а в нативной монете блокчейна: TRX для TRC-20, ETH для ERC-20. Убедитесь, что на кошельке достаточно TRX или ETH для оплаты перевода. Некоторые кошельки (Trust Wallet, SafePal) при нехватке TRX автоматически списывают комиссию в USDT — по завышенному внутреннему курсу, иногда до $7 за транзакцию.

P2P на бирже: массовый, но рискованный

P2P (peer-to-peer) — прямая сделка между двумя пользователями на бирже. Вы размещаете объявление о продаже USDT, покупатель переводит рубли на вашу карту, вы подтверждаете получение — и биржа отпускает ему USDT из эскроу.

Маржа продавцов на P2P — обычно 0,5–2% от суммы. Это дешевле, чем обменники, и именно поэтому способ остаётся популярным. Но в 2026 году P2P-вывод USDT в рубли стал зоной повышенного риска.

Банк видит входящий перевод от незнакомого физлица — без договора, без понятного основания. При регулярных операциях это классический триггер для проверки по 115-ФЗ. По данным юридической практики, в 2026 году блокировки приходят даже при разовых операциях на 50–60 тыс. ₽.

Хуже — попадание в реестр по 161-ФЗ. Если один банк сообщает о подозрительном клиенте в единый реестр ЦБ, счета блокируются во всех банках. Подробный разбор обоих законов и алгоритм действий при блокировке — в статье 115-ФЗ и криптовалюта: почему блокируют карты.

Онлайн-обменник с выводом на карту

Кажется безопаснее P2P: вы имеете дело с сервисом, а не с анонимным контрагентом. Вы отправляете USDT на адрес обменника, указываете реквизиты карты — рубли приходят в течение 5–20 минут.

Но подвох в механике: деньги на вашу карту зачастую отправляет не юрлицо обменника, а физлицо — так называемая дроповская карта. Для банка это выглядит точно так же, как P2P-перевод от незнакомца. Риски 115-ФЗ и 161-ФЗ сохраняются.

Онлайн-обменники оправданы для небольших сумм и разовых операций. Для регулярного вывода фрилансерского дохода — это ненадёжный маршрут. Стратегия регулярного вывода для тех, кто получает доход в USDT, разобрана в статье фрилансер с доходом в крипте.

Как обменять USDT на наличные рубли?

Наличный обмен — единственный маршрут, при котором деньги вообще не проходят через банковскую систему. Нет банковского перевода — нет триггера для 115-ФЗ или 161-ФЗ. Именно поэтому для сумм от 100 тыс. ₽ офлайн-обменник — оптимальный выбор.

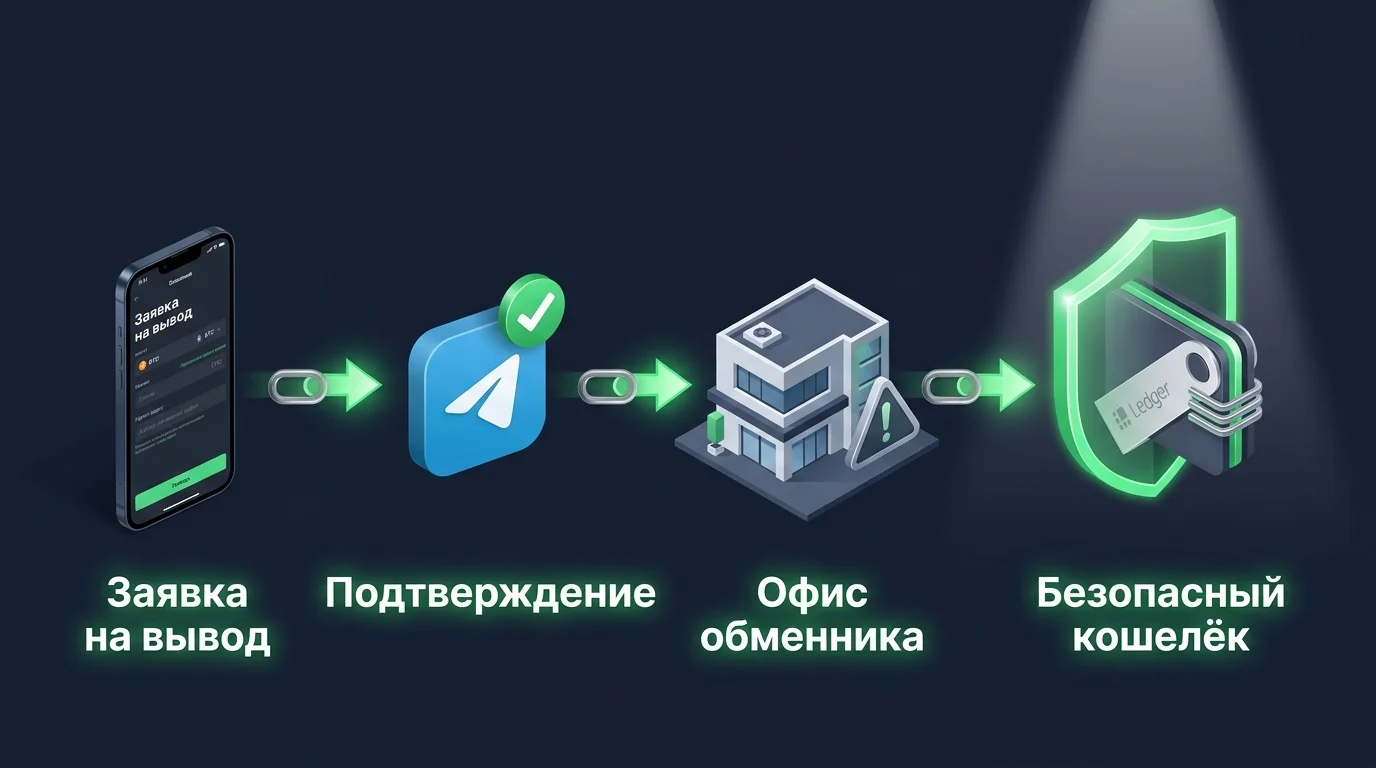

Процесс устроен так:

- Заявка на сайте обменника. Первый шаг — всегда сайт, не мессенджер и не визит без записи. Вы указываете сумму и направление (USDT TRC-20 → наличные рубли).

- Подтверждение в мессенджере. Оператор связывается для согласования курса, времени и адреса офиса. На этом этапе нового клиента интервьюируют: выясняют, понимает ли он суть операции.

- Визит в офис. Менеджер может попросить показать доступ к кошельку — подтверждение, что вы не действуете в интересах третьих лиц. Вы сверяете адрес для перевода с тем, что получили в чате.

- Перевод USDT. Клиент выбирает формат: перевести крипту заранее (до визита — быстрее, наличные уже готовы) или на месте (дольше — обе стороны ждут подтверждения в блокчейне). Решение и ответственность — на клиенте.

- Получение наличных. При крупных суммах оформляется ДКП (договор купли-продажи) — закон квалифицирует криптовалюту как имущество.

Переходите в мессенджер обменника только по ссылке с его официального сайта. У финансовых сервисов постоянно существуют клоны — фейковые аккаунты с юзернеймом, который отличается от оригинала на одну букву.

Для сравнения курсов и условий обменников в России удобно использовать мониторинг TopEx (top-ex.org) — мета-агрегатор, который собирает данные с нескольких крупных мониторингов. Актуальные направления обмена USDT на наличные — на странице обменники в России.

Крипто-кошелёк с QR-оплатой: трата без вывода

Нишевый, но растущий формат. Некоторые кастодиальные кошельки позволяют оплачивать покупки в российских магазинах прямо с баланса USDT: сканируете QR-код на кассе, сервис конвертирует крипту в рубли и проводит платёж через СБП. Продавец получает рубли, банк видит обычный рублёвый платёж.

Это не «вывод USDT в рубли» в классическом смысле — деньги не попадают на ваш счёт. Но для мелких повседневных расходов формат снимает и банковские риски, и комиссию за вывод. Ограничение: рубли на карте вы не получаете, а значит, аренду или крупную покупку так не оплатите.

Сколько реально стоит вывод USDT в рубли?

Финальная сумма складывается из трёх компонентов: комиссия блокчейн-сети, комиссия или маржа сервиса и скрытая наценка в курсе. Разница в курсе между площадками может достигать 3–5% — на крупных суммах это ощутимые потери.

Для наличного обмена курс обычно выгоднее безналичного на 0,5–1,5% — потому что обменник не несёт банковских рисков.

До 100 тыс. ₽. P2P или онлайн-обменник — если операция разовая и вы готовы принять риск 115-ФЗ. Для регулярных операций — офлайн-обменник, даже несмотря на необходимость визита.

100–500 тыс. ₽. Офлайн-обменник с наличными. На этих суммах банковские риски P2P перевешивают экономию на марже. Предварительная запись обязательна.

От 500 тыс. ₽. Только офлайн-обменник. При таких суммах может потребоваться дополнительное время на подготовку наличных — согласуйте заранее. Сравнить условия по направлению USDT TRC-20 → наличные рубли можно через мониторинг.

Нужно ли платить налог при обмене USDT на рубли?

Да. С 1 января 2025 года криптовалюта официально признана имуществом для целей налогообложения (ФЗ-418). Доход от продажи USDT облагается НДФЛ по прогрессивной шкале: 13% при доходе до 2,4 млн ₽ в год и до 22% при доходе свыше 50 млн ₽.

Налоговая база — разница между суммой продажи и подтверждёнными расходами на покупку. Если документов о покупке нет (что типично для наличного обмена), налог начисляется на полную сумму. Декларация за 2025 год — до 30 апреля 2026.

Подробный разбор: ставки, расчёт базы, как подтвердить расходы при наличном обмене — в статье налог на криптовалюту при обмене на наличные.

Что изменится с 1 июля 2026

30 марта 2026 года Правительство одобрило и внесло в Госдуму законопроект «О цифровой валюте и цифровых правах». Если он будет принят в текущей редакции, с 1 июля 2026 года в России заработает новый режим.

Пять типов участников рынка — биржи, депозитарии, брокеры, управляющие и обменники — должны будут получить лицензию ЦБ. Для обменников: только российские юрлица, оборот от 3,5 млн ₽ в месяц, нормативы по капиталу. Неквалифицированные инвесторы смогут покупать криптовалюту через лицензированных посредников, но с лимитом — не более 300 тыс. ₽ в год через одного посредника.

С 1 июля 2027 года за работу без лицензии предусмотрена уголовная ответственность.

При этом USDT может не подпасть под российское определение «цифровой валюты»: в законопроекте цифровая валюта — это актив, «в отношении которого отсутствует лицо, обязанное перед его обладателями». У USDT есть эмитент (Tether), который несёт обязательства по поддержанию курса. Минфин обозначил, что стейблкоины будут регулироваться отдельно — после запуска основного закона.

Подробный разбор нового закона — в статье закон о криптовалюте 2026. Правовой статус криптовалюты в целом — в правовом гайде по криптовалюте в России.

Часто задаваемые вопросы

Какой способ вывода USDT в рубли самый выгодный?

По чистой комиссии — P2P на бирже (маржа 0,5–2%). Но с учётом рисков блокировки карты выгода обнуляется: разблокировка счёта может занять недели и потребовать юриста. Для сумм от 100 тыс. ₽ наличный обмен в офлайн-обменнике — оптимальный баланс между стоимостью и безопасностью.

Можно ли вывести USDT на карту без блокировки?

Гарантий нет — банк может запросить пояснения при любой сумме. Снижают риск: использование одной карты для крипто-операций, ведение документооборота (скриншоты сделок, подтверждения), отсутствие слов «крипта» и «обмен» в назначении платежа. Полностью исключает банковский риск — только наличный обмен.

Как вывести USDT в рубли на карту?

Два работающих маршрута: P2P на бирже (Bybit, MEXC — через раздел «Продать», способ оплаты — банковский перевод) и онлайн-обменник (отправляете USDT на адрес сервиса, указываете реквизиты карты). В обоих случаях комиссия сети TRC-20 составит $1–4, а рубли поступят за 5–30 минут.

Нужно ли платить налог при обмене USDT на рубли?

Да. Доход от продажи USDT облагается НДФЛ: 13% при совокупном доходе до 2,4 млн ₽ в год, до 22% — при доходе свыше 50 млн ₽. Налоговая база — разница между суммой продажи и подтверждёнными расходами на покупку. Декларация подаётся до 30 апреля следующего года.

Маршрут определяется суммой и допустимым риском

Вывести USDT в рубли — не проблема. Проблема — сделать это без потерь: без переплаты на комиссии, без блокировки карты, без вопросов от налоговой.

Три переменные определяют маршрут. Сумма: до 100 тыс. ₽ — допустимы P2P и онлайн-обменники; от 100 тыс. ₽ — безопаснее наличные. Регулярность: разовая операция прощает больше рисков, чем ежемесячный вывод фрилансерского дохода. Готовность к визиту: если офлайн-обменник доступен — это маршрут с нулевым банковским риском.

Сравнить курсы обменников по направлению USDT → рубли — на мониторинге TopEx. Выбирайте по цифрам, а не по обещаниям.